Auto ostmisega seonduvad kulud

Kui eelmises peatükis vaatasime, millest alustada auto valimist, siis nüüd on aeg pilk heita auto omamise kulule, mis tuleb paraku enamike esmaostjate jaoks üllatusena. Lisaks sellele, et pead ostmisel välja käima suurema summa, pead nüüd arvestama ka igakuiste püsikuludega.

Millest koosnevad masina omamise püsikulud, saad lugeda juba järgnevalt.

Amortisatsioon

Auto amortisatsiooni osas mängib väga olulist rolli mark ja mudel. Luksusautod ja tippklassi mudelid kaotavad väärtust palju kiiremini, kuna turuosa, mis neid endale lubab, ostab autosid tihedamini ning ei pööra tähelepanu kaotatud “sentidele”.

Hinnatundlik autoostja kipub omama üht autot kauem ning teeb seega rohkem eeltööd, et teada saada margi usaldusväärsusest, varuosade hinnaklassist, mudeli järelturust ja edasimüügi potentsiaalist.

Uue auto ostmine

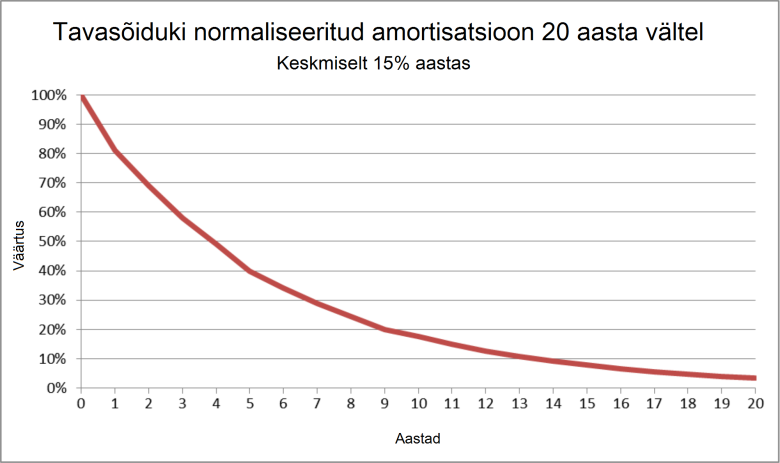

Kõige enam unustatakse uue auto ostu puhul fakti, et uus auto kaotab kõige rohkem väärtust ajaga, mitte kulumisega. Kuna uue sõiduki maksumus ja selle amortisatsioon on suur võib pidada uue sõiduki ostmist küllaltki kalliks lõbuks.

Allikas: Wikipedia

Keskmiselt kaotab uus sõiduk umbes 9-11% oma väärtusest niipea kui sõita salongist välja. Esimese aasta lõpuks on ta kaotanud umbes 20-25% oma väärtusest, pärast seda 15% kuni 25% aastas. Pärast viit aastat on uus sõiduk, olenevalt sõidudistantsist ja heaperemehelikkusest, väärt umbes 20-40% oma esialgsest maksumusest. See jääkväärtus sisaldab kõiki parandusi ja vahetusi, mida peab tavaliselt sõidukiga teostama esimese 5 aasta jooksul.

Uue kallima sõiduki ostmisel on esialgne amortisatsioon kordades rohkem kui odava puhul, kuid kallimate autode järelturg on kõvasti suurem, sestap säilitavad margid nagu BMW, Audi, Mercedes-Benz, Volvo ja Porsche ka kasutatult kauem oma väärtuse ja populaarsuse.

Kui võtame näiteks USA turu, kus 2013. aasta uue sõiduki keskmise hind oli napilt 28 400€. Selle auto ekstreemsem amortisatsioon viie aasta jooksul näeks välja selline:

Ostuhind – 28 400€

Salongist väljumine – 25 276 (-11%)

1. aasta – 21 300 (-16%)

2. aasta – 15 975 (-25%)

3. aasta – 11 981 (-25%)

4. aasta – 8 985 (-25%)

5. aasta – 6 739 (-25%)

Ekstreemsema amortisatsiooni järgi kaotab auto esimese aastaga 7 100€ oma väärtusest, teise aastaga 5 375€, mis on kokku 12 475€ ja järgneva kolme aastaga vaid 9 326€. 5. aasta lõpus võib auto olla väärt umbes 24% oma esialgsest väärtusest.

Paremal juhul oleks aga:

Ostuhind – 28 400€Salongist väljumine – 25844 (-9%)

- aasta – 22 720 (-12%)

- aasta – 19 312 (-15%)

- aasta – 16 415 (-15%)

- aasta – 13 952 (-15%)

- aasta – 11 860 (-15%)

Parema amortisatsiooni põhjal on auto pärast 5. aastat väärt umbes 40% oma esialgsest väärtusest. Selline juhus on küll väga haruldane ning selle saavutamiseks peab autot hoidma nagu muna siidist padjal.

Kui võtame eelnevate näidete põhjal keskmised väärtused, on auto hind pärast teist aastat:

(15 975 + 19 312)/2 = 17 644€

Ehk kahe aasta amortisatsioon on 10 756€ esialgsest hinnast.

Kui vaadata järgneva kolme aasta hinnalangust, on keskmine väärtus pärast viit aastat:

(6739 + 11860)/2 = 9 300€

Ehk amortisatsioon järgneva kolme aasta jooksul on:

17 644 – 9 300 = 8 344€

Eelneva põhjal võib järeldada, et sõiduki väärtus amortiseerub esimese kahe aastaga umbes viiendiku rohkem kui järgneva kolme aastaga.

Eelnevat näidet/võrdlust ei tasu võtta kui kulda, kuna see on vaid illustreerimaks uue auto väärtuse kadu hea/halva/keskmise puhul. Kindlasti on erandeid.

Kasutatud auto ostmine

Kasutatud autode amortisatsiooni puhul loeb ka läbisõit, mis kuni umbes 120 000 kilomeetrini on kvaliteetsete sõidukite puhul suhteliselt väike. Sealt edasi tasuks silmas pidada, et amortisatsioon võtab jälle hoogu, kuna sõidukil kõige rohkem kannatada saanud silladetailid hakkavad kuluma ning võivad varsti vajada parandust.

Enamik Saksa autode puhul kasvavad kulud läbisõidul 150 000-160 000 kilomeetrit. Umbes 250 000 kilomeetri peal võib jõuda kätte hetk, kus auto mootor ja detailid on nii väsinud, et paranduste peale kulub aasta või kahega rohkem, kui on auto hetkeline väärtus. Kõik muidugi oleneb auto hooldamise ja käsitlemise heaperemehelikkusest.

Üldiselt kehtib reegel, et väiksemad mootorid on suurema läbisõidu puhul rohkem omadega läbi ja vastupidi, mida suurem mootor ja väiksem läbisõit, seda rohkem korras mootor peaks olema.

Lisaks kui autol on läbi aegade sama juht, siis kipub ka mootor rohkem kannatama. Põhiliselt kuna esialgne juht üritab autost kätte saada algusaastate kiirendust ja sõidudünaamikat, mis auto vananemisega hääbub ning kipub seeläbi autot rohkem “piitsutama”.

Rendiauto komistuskivi

Veel üks asi, mida enne sõiduki ostu peaks meeles pidama on rendiautod. Kui tahad kompaktset ja väikese kütusekuluga autot, siis vaata rendiautode lehekülgedel olevaid mudeleid ning tõmba need oma soovinimekirjast maha.

Vali midagi, mida ükski autorendi ettevõte ei kasutaks, kuna kui ostad sõiduki, mis satub autorendi ettevõtte nimekirja, uputatakse mudeli vahetamisel turg ühe spetsiifilise autoga, mille turuväärtus hävineb hetkeliselt.

Kindlustused

Autokindlustus Eestis on võrreldes mujal maailmaga võrdlemisi väike, kuid märkimisväärne kulu siiski.

Nii liiklus- kui kaskokindlustuse puhul on autokindlustuse hinna määravaks asjaoluks omaniku või vastutava kasutaja vanus, omaniku eelnevad kahjujuhtumid, auto registreerimispiirkond (nt. Tallinnas kallim kui Võrus), auto mark/mudel, võimsus, lisavarustuse olemasolu, vargusvastaste seadmete olemasolu, auto hind.

Samuti ka auto haruldus, sest näiteks 100 000€ maksva sportauto kaskokindlustus on sageli 2x kallim, kui sama palju maksva pereauto kindlustus.

Aastased kindlustusmaksumuse pakkumised noorel, nt. 22 aastasel, esmasel juhil ühele autole, nt. Honda Civic, võivad kolmes eri kindlustusseltsis olla 500€, 300 € ja 117 €

Ning määratlevaks asjaoluks on esmasel juhul vanus ja kindlustusseltsi poolt määratud kindlustuse täiskoefitsent.

Liikluskindlustus – kohustuslik

Liikluskindlustus peab olema igal sõidukil ning see katab kahju kolmandatele osapooltele, kui liiklusõnnetuse põhjustajaks oled sina. Kohustuslik liikluskindlustus tasub valida selliselt, et hind ja lepingutingimused oleks sobivad.

Enamasti katab kõike ühtemoodi erinevatel seltsidel hüvitades kahjusaajale kahjud täies ulatuses, kuid punktides võib tekkida erisusi hilisema kahju väljanõudmise osas. Seetõttu nagu iga teise lepinguga tasub alati läbi lugeda lepingutingimused enne lõpliku valiku tegemist.

Kaskokindlustus – vabatahtlik

Kaskokindlustus katab autole tekkinud kahjustused nt. liiklusõnnetuse tagajärjel, loomale otsasõidul, loodusõnnetuse puhul või lihtsalt täkked/kriimustused.

Tasub meelde jätta, et enamikel kaskokindlustusel on klaasikindlustus 0, ehk omavastutust ei rakendata ja kindlustus katab kulud ise. Omavastutus on iga kahjujuhtumi puhul summa, mis tuleb enda taskust maksta.

Paljud kindlustusseltsid on hakanud pakkuma seda, et omavastutust ei rakendata ka metsloomale otsasõidu puhul, kui on tõendatav, et tegu oli kindlalt metsloomale otsasõiduga.

Paljud kaskokindlustuse ettevõtted pakuvad erinevaid pakette ja lisateenuseid, mis kas kergitavad või langetavad kindlustuse hinda. Saab valida näiteks erinevate omavastutussummade vahel, mille puhul tuleb jälgida oma eelnevat liikluskäitumist ja liiklusjuhtumite arvu.

Kui liikluskahju juhtumid puuduvad, tasuks võtta kõrgema omavastutuse ja madalama aastamaksega kindlustus.

Kui sul on olnud eelnevalt kahjujuhtumeid või probleeme, tasuks kaaluda suurema aastamaksega ja väiksema omavastutusega kaskokindlustust.

Omavastutused algavad enamasti 100 – 125€ ning enamikel pakkujatel ulatuvad sõiduautode kategoorias kuni 650€.

Lisaks saab osta omavastutuskindlustuse, mis ühekordse kindlustusena katab omavastutuse summa. Kindlustust tasutakse kord aastas ning kaskokahju korral tuleb teha uus omavastutuskindlustus. Seetõttu pole see eriti populaarne kindlustus, sest sageli makstakse rohkem, kui oleks omavastutus õnnetusjuhtumi korral.

Meeles tasub pidada, et liisingautode puhul on kaskokindlustus kohustuslik!

Kütusekulu

Ka kõige rutiinsem osa auto omamisest, ehk tankimine, on arvestatav kulu.

Keskmine kütusekulu on igal sõidukil tehase poolt tähistatud ning tasub pidada meeles paar asja:

- Uutel sõidukitel on alguses suurem kütusekulu, mis kestab kuni mootor on sisse sõidetud, umbes 5 000 kilomeetrini.

- Kasutatud sõidukit ostes peab mõistma, et sõiduki kütusekulu kasvab ajas ning uuematel sõidukitel on alati väiksem kütusekulu, kui samal mudelil mõõdukalt kasutatuna.

- Mida suurem ja raskem auto, seda suurem kütusekulu.

- Mida suurem mootor, seda suurem kütusekulu.

- Diiselmootorid on oma suurema surveastme tõttu märksa kütusefektiivsemad kui bensiinimootorid.

Hooldused

Kahjuks on hoolduste teema liiga lai, et käesolevas postituses seda isegi pealiskaudselt käsitleda. Kuna iga margi ja mudeli varuosade kvaliteet, hinnaklass ja paigaldus maksab eri summa.

Küll aga saab keskmise kvaliteedi ja suurusega sõiduki suhteliste maksumuste kohta öelda, et esimesel aasta suhteline hoolduskulu, mille hulgas on amortisatsioon, kindlustused ja kütus, on umbes 1-3% auto aastastest maksumustest. Kolmandal aastal on 2-6%, viiendal 4-8% ja kaheksandal 6-12%.

Kokkuvõtteks

Uue auto kallis hind ja kaudsed kulud peituvad peamiselt auto loomulikus salongi-väärtuse kadumises. Alles pärast kolmandat eluaastat on enamus sõidukeid amortiseerunud üle poole oma esialgsest hinnast. Küll aga on uue autoga seonduvad hooldus ja paranduskulud väiksemad, kuid need on tühised, kui võrrelda, et alles pärast auto viiendat eluaastat on amortisatsioon vähem kui pool igaaastasest maksumusest (kütus, kindlustus, hooldus, intress).

Kallimatel ja kvaliteetsematel autodel on tihti suurem järelturg, kui odavamatel, kuid odavamad sõidukid amortiseeruvad uuest peast vähem. Kuna kallimad ja kvaliteetsemad autod amortiseeruvad rohkem, on mõistliku rahakoti kasutusega inimesel mõtekam neid osta vähekastutatuna.

Kõige soodsam on sellist “uut” autot omada pärast teist kasutusaastat, kui selle detailid on veel üsnagi värsked, mootor ilusti sissesõidetud ja hind veidi rohkem kui pool esialgsest. Tasub meeles pidada, et auto esimese kahe aasta amortisatsioon on umbes viiendiku võrra suurem kui järgneva kolme aasta, veel suurem kallimate autode puhul.

Lõppkokkuvõttes peaks autot ikkagist ostma arvestades enda vajadusi ja võimalusi, kuid kindlasti tasuks mõelda sellele, et kui kauaks sa kavatsed selle auto omanikuks jääda. Kui on soovi katsetada ja nautida eri autosid iga paari aasta tagant, siis on sageli mõistlikum osta kasutatud auto, et vältida esialgset hüppelist salongilõhna kadumist ehk amortisatsiooni.

Peatükk 3 – Kas osta uus või kasutatud auto?

Nüüd kui tead, milliste kuludega pead auto omamisel arvestama, on aeg hakata mõtlema, kas soovid soetada uut või kasutatud masinat. Mõlema valiku eelistest ning puudustest saad lugeda juba meie kolmandas peatükis.